Branża pośrednictwa finansowego w III kw. 2022 r. w obliczu inflacji i wysokich stóp procentowych. Galopująca inflacja, rekordowo wysokie stopy procentowe, a także nowe zasady wyliczania zdolności kredytowej przez banki „nakazane” przez KNF skutecznie ograniczyły dostępność kredytów hipotecznych.

Spis treści:

Kredyty coraz mniej dostępne

Kredyty gotówkowe „receptą” na brak możliwości zaciągnięcie kredytu hipotecznego?

Niewielki wzrost na rynku kredytów firmowych. Stała tendencja czy chwilowa zwyżka?

Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł1. Jednak, co warto odnotować, blisko 3/4 wartości przyznawanych kredytów mieszkaniowych było udzielanych przy wsparciu ekspertów firm członkowskich ZFPF. To pokazuje, że Polacy coraz bardziej doceniają możliwość skonsultowania swoich decyzji dotyczących zewnętrznego finansowania z doświadczonym specjalistą. Natomiast lepiej sytuacja wygląda w przypadku kredytów gotówkowych, bo tych pośrednicy ZFPF pomogli udzielić w poprzednim kwartale na kwotę ponad 600 mln zł. Jest to więc spadek o 9% względem wcześniejszego kwartału2. Jedyną kategorią produktową, w której pośrednicy ZFPF odnotowali wzrost, są kredyty firmowe. W minionym kwartale wartość kredytów dla firm udzielonych przy ich wsparciu wyniosła blisko 484 mln zł, czyli o 3% więcej niż w ubiegłym kwartale3.

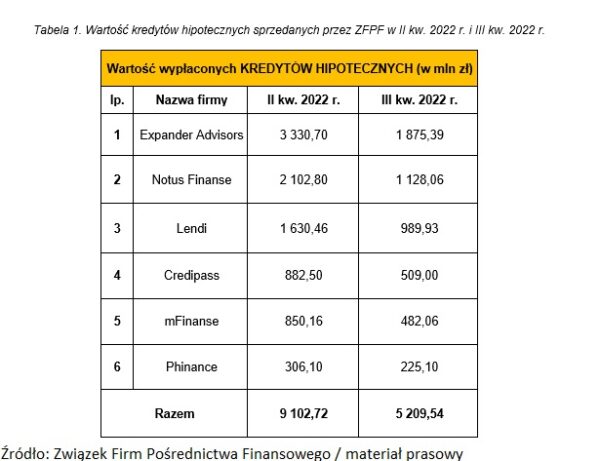

Kredyty coraz mniej dostępne

W III kwartale 2022 r. wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF wyniosła 5 209,54 mln zł, czyli mniej o 42% w stosunku do poprzednio analizowanego kwartału, gdzie suma wypłaconych kredytów wynosiła 9 102,72 mln zł. Spadek ten jest spowodowany wydarzeniami, które wpłynęły na mniejszą dostępność kredytów mieszkaniowych dla klientów banków, co z kolei wpłynęło na wyniki sprzedażowe branży pośrednictwa finansowego. We wrześniu mieliśmy do czynienia ze wzrostem głównej stopy procentowej do poziomu 6,75%, co skutkowało zmniejszeniem popytu na kredyty. III kwartał br. to także okres wyliczania zdolności kredytowej już według nowych zasad ustanowionych przez KNF, zmiany zaowocowały gwałtownym ograniczeniem dostępności kredytów hipotecznych, gdyż zdolność kredytowa potencjalnych kredytobiorców często nie pozwalała im na zaciągnięcie zobowiązania. Zdolność kredytową konsumentów pogorszyła także rosnąca inflacja – niektórym w ogóle uniemożliwiła staranie się o otrzymanie środków na zakupów nowego domu czy mieszkania. Paradoksalnie te wszystkie czynniki spowodowały również wzrost popularności usług ekspertów finansowych: blisko 3/4 kredytów mieszkaniowych zaciągniętych w poprzednim kwartale, było udzielonych przy wsparciu ekspertów z firm członkowskich ZFPF. W obliczu zmian zasad, na podstawie których banki przyznają kredyty, ciągłej zmiany stóp procentowych i niepewności gospodarczej Polacy chcą sięgać po finansowanie, ale z pomocą doświadczonych specjalistów, którzy wesprą ich w tym procesie i wyjaśnią wszelkie zawiłości. Ta tendencja nie tylko utrzymuje się już od dłuższego czasu, ale przybiera na sile – w II kwartale udział pośredników ZFPF w udzielaniu kredytów mieszkaniowych w całym rynku kredytów hipotecznych wyniósł 67%.

– Kolejne podwyżki stóp procentowych oraz rekomendacja KNF zmieniająca zasady wyliczania zdolności kredytowej na niekorzyść potencjalnych kredytobiorców, sprawiły, że III kwartał przyniósł bardzo zauważalny spadek wartości kredytów hipotecznych udzielonych z pomocą ekspertów finansowych ZFPF – 42% w porównaniu z poprzednio analizowanym okresem. Z drugiej strony, III kwartał to czas rekordowej popularności usług pośredników finansowych. Aż 74% kredytów hipotecznych (pod względem wartości) udzielonych w tym okresie, przyznano przy wsparciu firm członkowskich ZFPF. Warto zaznaczyć, że przed podwyżkami stóp procentowych standardem był udział na poziomie ok. 50%. Przyczyną tak ogromnego wzrostu udziału w rynku jest coraz gorsza dostępność kredytów mieszkaniowych dla „Kowalskiego”. W rezultacie bardzo cenna stała się wiedza ekspertów finansowych, którzy mogą podpowiedzieć m.in. jak poprawić zdolność kredytową – mówi Adrian Jarosz, Prezes Związku Firm Pośrednictwa Finansowego, Prezes Zarządu Expander Advisors.

1 Wynik za II i III kw. 2022 r. w obszarze kredytów hipotecznych jest udziałem firm członkowskich ZFPF: Expander Advisors, Notus Finanse, Lendi, Credipass (dawniej Gold Finance), mFinanse, Phinance (która dołączyła do organizacji w I kw. 2022 r.).

2 Wynik za II i III kw. 2022 r. w obszarze kredytów gotówkowych jest udziałem firm członkowskich ZFPF: Expander Advisors, Notus Finanse, Lendi, Credipass (dawniej Gold Finance), mFinanse, Phinance (która dołączyła do organizacji w I kw. 2022 r.).

3 Wynik za II i III kw. 2022 r. w obszarze kredytów firmowych jest udziałem firm członkowskich ZFPF: Expander Advisors, Notus Finanse, Lendi, Credipass (dawniej Gold Finance), mFinanse, Phinance (która dołączyła do organizacji w I kw. 2022 r.).

– Na pewno jest to trudny moment dla naszej branży. W rejestrze KNF jest obecnie zarejestrowanych 7 tysięcy agentów pośrednika kredytu hipotecznego, a we wrześniu zostało udzielonych 6,6 tyś. kredytów mieszkaniowych. Oznacza to, że jeden ekspert pomaga w udzieleniu miesięcznie średnio tylko 0,7 zobowiązania na kupno nieruchomości.– mówi Dariusz Lewandowski, Członek Zarządu Notus Finanse i dodaje: – Popyt na kredyty hipoteczne nie zmalał. Wielu klientów chce zaciągnąć zobowiązanie na własną nieruchomość lub zmienić warunki obecnego kredytu. Zwłaszcza, że alternatywą dla wysokich rat jest równie wysoki koszt najmu. Zwlekanie z decyzją o zaciągnięciu zobowiązania może skutkować koniecznością zakupu nieruchomości po znacznie wyższej cenie w przyszłości, ze względu na brak podaży po stronie deweloperskiej. Wielokrotnie dochodzi również do absurdalnych sytuacji, kiedy klient chcący zrefinansować swoje regularnie spłacane zobowiązanie na rozwiązanie z niższą marżą lub stałym oprocentowaniem, nie może dokonać zmiany ze względu na brak zdolności kredytowej. To co na pewno cieszy, to zrozumienie tego problemu przez regulatora rynku oraz otwartość do merytorycznej dyskusji. W mojej ocenie obecnie przechodzimy przez najtrudniejszy okres od początku powstania branży, która jest dziś niezbędna dla funkcjonowania rynku. Pytaniem otwartym jest jak długo ten stan będzie się utrzymywał? – mówi Dariusz Lewandowski, Członek Zarządu Notus Finanse.

Kredyty gotówkowe „receptą” na brak możliwości zaciągnięcie kredytu hipotecznego?

Łączna wartość kredytów gotówkowych udzielonych przy wsparciu ekspertów ZFPF w III kwartale 2022 r. wyniosła 604,61 mln zł. To znacznie mniejszy spadek w ujęciu kwartalnym (o 9%) niż w przypadku kredytów hipotecznych (o 42%). Powodów tego zjawiska należy upatrywać w fakcie, że pożyczki gotówkowe nie były ograniczone rekomendacją KNF, dotyczącą nowych zasad wyliczania zdolności kredytowej.

– Pomimo podwyżek stóp procentowych, sprzedaż pożyczek gotówkowych będąca udziałem pośredników ZFPF w III kwartale spadła w znacznie mniejszym stopniu niż w przypadku kredytów hipotecznych. W sumie w ciągu trzech kwartałów, wartość pożyczek była nawet nieco wyższa niż przed rokiem w analogicznym okresie. W odróżnieniu od kredytów mieszkaniowych, tutaj dostępność nie została dodatkowo ograniczona przez rekomendację KNF. Można też podejrzewać, że w niektórych przypadkach kredyty gotówkowe zastąpiły kredyty hipoteczne przeznaczane np. na remont czy wykończenie lokalu, ponieważ kredytobiorcom dużo łatwiej było uzyskać finansowanie – komentuje Adrian Jarosz, Prezes Związku Firm Pośrednictwa Finansowego, Prezes Zarządu Expander Advisors.

– Niestety, mimo optymistycznych prognoz z I połowy tego roku, sytuacja na rynku kredytów gotówkowych w III kwartale nie należała do najlepszych. Sprzedaż w tym segmencie będąca udziałem firm członkowskich ZFPF spadła o ponad 9%. (z poziomu 667 mln w II kw. do 604 mln w III kw.). Rosnąca inflacja oraz wysokie stopy procentowe wpływają negatywnie na decyzje zakupowe klientów. Stale rosnące koszty życia w znacznym stopniu weryfikują możliwości finansowe konsumentów i tym samym wpływają negatywnie na sprzedaż nowych kredytów. Liczymy, że święta Bożego Narodzenia, które tradycyjnie są okresem zwiększonej konsumpcji, przyczynią się do wzrostów sprzedaży w IV kwartale i pozwolą pośrednikom finansowym na zamknięcie 2022 roku w dobrych nastrojach – zaznacza Dominik Skrzycki, Wiceprezes Zarządu ZFPF, mFinanse.

Niewielki wzrost na rynku kredytów firmowych. Stała tendencja czy chwilowa zwyżka?

Kredyty firmowe udzielone przy wsparciu ekspertów ZFPF w III kwartale 2022 roku to jedyna kategoria produktowa, która zaliczyła wzrost w stosunku do poprzedniego kwartału, a także w ujęciu rocznym. Wartość sprzedaży tzw. „firmówek” wyniosła blisko 484 mln zł, co stanowi niewielki wzrost o 2% w stosunku do analogicznego okresu w minionym roku1, a także 3% w stosunku do II kw. 2022 roku. Co wpłynęło na tę sytuację?

– Pożyczki dla firm to jedyna kategoria sprzedażowa, której sytuacja III kwartale 2022 r. okazała się lepsza niż w analogicznym okresie ubiegłego roku. Wzrost wynika przede wszystkim z dużej popularności kredytów obrotowych dla firm. Wciąż słaby pozostawał natomiast popyt na kredyty inwestycyjne, w przypadku których ogromne znaczenie odgrywa wysoki poziom stóp procentowych – komentuje Adrian Jarosz, Prezes Związku Firm Pośrednictwa Finansowego, Prezes Zarządu Expander Advisors.

1 Wynik za III kw. 2021 r. w obszarze kredytów firmowych jest udziałem firm członkowskich ZFPF: Expander Advisors, Notus Finanse, Lendi, Gold Finance (teraz Credipass), mFinanse, a także firmy Open Finance. Wynik nie uwzględnia danych firmy Phinance, która dołączyła do organizacji w I kw. 2022 r.

– Od kilku kwartałów jesteśmy świadkami coraz wyraźniejszego ograniczenia popytu ze strony firm na zaciąganie nowych kredytów. Co prawda III kwartał 2022 r. zakończył się delikatnie lepszym wynikiem od poprzednio analizowanego okresu (484 mln w III kw. vs 470 mln w II kw.), ale trudno dopatrywać się w tym wyniku jakiegoś stałego, pozytywnego trendu. Słabnąca kondycja firm wynikająca ze spadku zamówień, wzrostu kosztów funkcjonowania na rynku oraz rosnących kosztach kredytowania, nie sprzyja podejmowaniu decyzji o nowych inwestycjach, szczególnie tych realizowanych na kredyt. Tym samym trudno liczyć na wzrosty sprzedaży, w produktach które mają właśnie pomagać firmom w finansowaniu ich rozwoju. Wyhamowanie inflacji, spadek wysokiego poziomu stóp procentowych oraz poprawa nastrojów społecznych dzięki zakończeniu działań wojennych w Ukrainie, wpłynęłaby na pewno stymulujące na działalność firm, ale w najbliższej przyszłości trudno liczyć na tego typu rozwój sytuacji – zauważa Dominik Skrzycki, Wiceprezes Zarządu ZFPF, mFinanse.

Źródło: Związek Firm Pośrednictwa Finansowego.