Czy czeka nas kilka chudych lat w sektorze mieszkaniowym na rynku nieruchomości w Polsce? Ten rok będzie jednym z trudniejszych na rynku nieruchomości w Polsce. Według danych SonarHome od początku roku ceny mieszkań w największych polskich miastach już wzrosły o 5%, a czas ich sprzedaży – wydłużył nawet do 90 dni.

Spis treści:

Czy mamy do czynienia z kryzysem na rynku?

Jest szansa na szybszą poprawę

Trwa seria najszybszych podwyżek stóp procentowych w historii, a pierwszych obniżek będzie można spodziewać się najszybciej w IV kw. 2023 r. lub nawet na początku 2024 r., co sygnalizuje, że popyt kredytowy będzie dalej spadał. Poprawić sytuację może jedynie złagodzenie rekomendacji KNF, o którą wnioskuje Polski Związek Firm Deweloperskich. Czy właśnie kończy się poprzedni cykl na rynku nieruchomości?

Z kolejnymi podwyżkami stóp procentowych systematycznie będzie zmniejszała się liczba osób, które będą mogły pozwolić sobie na kredyt. Powodem są nie tylko wysokie raty, ale również brak zdolności kredytowej wyliczanej każdorazowo przed udzieleniem przez bank kredytu.

– Zdolność kredytową Polaków bardzo ograniczyła rekomendacja KNF, która nałożyła na banki obowiązek dodawania 5 pp. buforu do obecnej wysokości stopy procentowej. Oznacza to, że jeśli dziś wysokość stóp wynosi 6%, to bank oblicza zdolność kredytową klienta na wysokość stóp o wartości 11% (6% + 5pp.). To spowodowało, że w maju 2022 r. liczba wnioskujących o kredyt, jak wskazują dane BIK, spadła o prawie 52% w porównaniu do analogicznego okresu w poprzednim roku – komentuje Barbara Bugaj, główny analityk SonarHome.

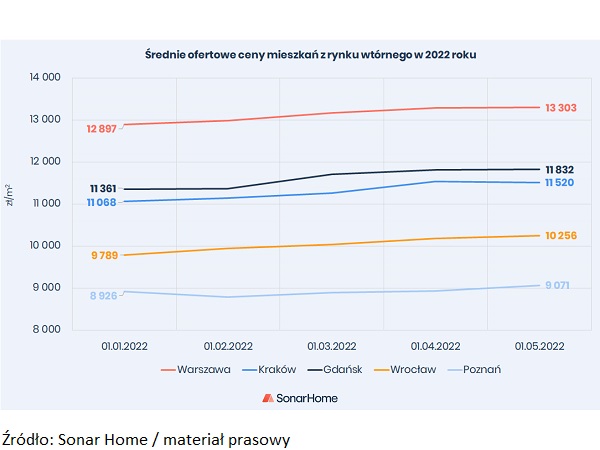

Ponadto, według danych SonarHome, od początku roku w cenach ofertowych mieszkań w największych miastach w Polsce odnotowano wzrosty, sięgające od 2% w Poznaniu do 5% we Wrocławiu (porównanie maja 2022 ze styczniem 2022). W tym samym okresie czas ekspozycji mieszkania w ofercie wydłużył się nawet do ponad 90 dni. W maju natomiast trend wzrostu cen wyhamował – jego kontynuacja widoczna była jedynie w Poznaniu (+1,5% maj vs kwiecień 2022).

Czy mamy do czynienia z kryzysem na rynku?

Prezes NBP zapowiedział, że pierwszych obniżek stóp możemy się spodziewać najszybciej w IV kw. 2023 r. lub nawet na początku 2024 r. To sygnalizuje, że popyt kredytowy nadal będzie spadał.

– Rynek nieruchomości jest cykliczny, a każdy cykl składa się z fazy wzrostu i spowolnienia. Możliwe więc, że jesteśmy w momencie, w którym kończy się poprzedni cykl zapoczątkowany w 2013. Nie jest to kryzys, a spowolnienie, kiedy to sprzedający muszą zawalczyć o klienta. Przypomnijmy, że w poprzednim cyklu spowolnienie na rynku mieszkaniowym trwało od końca 2008 r. (czyli około 4 lat). Nie każdy cykl wygląda jednak dokładnie tak samo, ale warto przypomnieć, że ten etap nie musi trwać jedynie roku – tylko znacznie dłużej. W momentach prosperity i niskich stóp nie pamiętamy, że rynek jest cykliczny i najpewniej za jakiś czas sytuacja się odwróci – mówi Barbara Bugaj.

Jest szansa na szybszą poprawę

Uczestnicy branży nieruchomości nie pozostają bezczynni wobec kwietniowej rekomendacji stworzonej przez Komisję Nadzoru Finansowego, która mocno ograniczyła Polakom możliwość ubiegania się o kredyt. Środowisko deweloperskie (Polski Związek Firm Deweloperskich) wystosowało pismo do KNF z propozycją zmian łagodzących. Głównym argumentem PZFD jest to, że obecny wymóg 5 pp. buforu jest zbyt wysoki i przesadnie hamuje popyt na mieszkania. Związek tłumaczy swój apel tym, że wysokość stóp procentowych przewyższający 10% mieliśmy w latach 2001-2002 i apeluje o zmniejszenie tego buforu do 3 pp., a dla kredytów branych na stałą stopę procentową do 1 pp.

– Dziś nie można wykluczyć nawet tego, że podwyżki stóp procentowych możliwe są również w kolejnym roku i mogą dojść nawet do 10%. Sytuacji popytowej na rynku pomogłoby na pewno złagodzenie założeń rekomendacji KNF, ponieważ podwyższyłoby to zdolność kredytową nawet o około 20-30%. Nie wiemy jednak, jaka będzie odpowiedź Komisji na apel PZFD – dodaje analityk SonarHome.

Popyt na rynku podtrzymują klienci gotówkowi, kupujący mieszkania na wynajem. Dla nich bowiem mimo bieżących cen mieszkań, zakup jest opłacalny, ponieważ stale rosną również czynsze najmu. Dla klienta, który kupiłby mieszkanie inwestycyjne na kredyt ze zmienną stopą, zakup jest najczęściej nieopłacalny i ryzykowny w kontekście kolejnych podwyżek stóp procentowych.

Źródło: Sonar Home.