Z najnowszego raportu „DNA of Real Estate”, opracowanego przez międzynarodową firmę doradczą Cushman & Wakefield, wynika, że trend powolnego wzrostu czynszów i zmian stóp kapitalizacji na europejskich rynkach nieruchomości komercyjnych utrzymał się również w trzecim kwartale 2020 roku.

Spis treści:

Nieruchomości logistyczne

Nieruchomości biurowe

Nieruchomości handlowe

- Silny popyt ze strony najemców i inwestorów przyczynia się do wzrostu czynszów i dalszej kompresji stóp kapitalizacji w sektorze nieruchomości logistycznych.

- Rynki biurowe we Francji oraz w Niemczech i Wielkiej Brytanii bardziej odporne na zawirowania pomimo nieznacznego spadku czynszów i niewielkiego wzrostu stóp kapitalizacji.

- Sektor handlowy nadal znajduje się w trudnej sytuacji, a czynsze obniżyły się w ujęciu rocznym o 7,2% – jest to najgłębszy spadek od czwartego kwartału 2009 roku.

Trwająca globalna pandemia koronawirusa wpływa na europejski rynek nieruchomości komercyjnych, powodując w ujęciu kwartalnym kolejne spadki czynszów w obiektach handlowych oraz nieznaczne obniżki stawek czynszowych w budynkach biurowych. Natomiast w sektorze nieruchomości logistycznych czynsze nadal rosną, a stopy kapitalizacji ulegają dalszej kompresji, ponieważ dzięki pozytywnym wskaźnikom przyciąga on kolejnych inwestorów – mówi Silvia Jodlowski, starszy analityk w Cushman & Wakefield.

Nieruchomości logistyczne

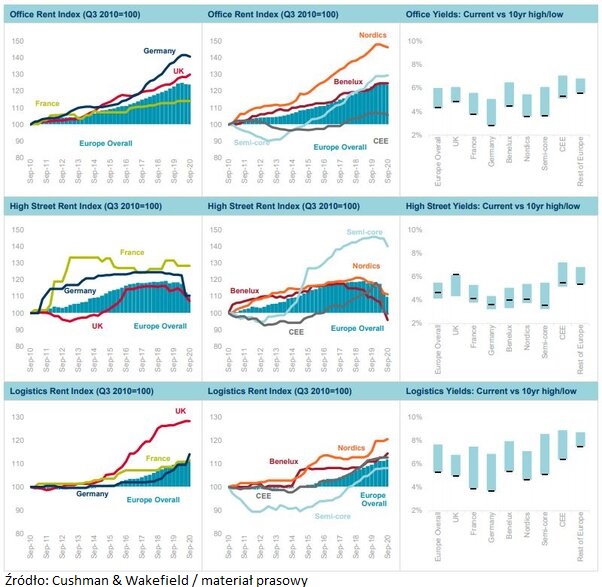

Sektor nieruchomości logistycznych pozostał w dość dobrej kondycji również w trzecim kwartale 2020 roku. W warunkach ograniczonej podaży oraz silnego popytu ze strony najemców i inwestorów osiąga on najlepsze wyniki spośród głównych sektorów nieruchomości, o czym świadczy dalszy wzrost czynszów i kompresja stóp kapitalizacji na większości rynków. Stawki czynszowe w przypadku najlepszych obiektów w Europie wzrosły średnio o 0,6% w trzecim kwartale i aż o 2,1% w ciągu roku. Największy wzrost miał miejsce w Berlinie, gdzie czynsze wzrosły w ciągu kwartału o 12%, a także w Rotterdamie – o 7,1%. Stopy kapitalizacji dla nieruchomości logistycznych w Europie spadły o 25 pb rok do roku i wyniosły 5,26% w trzecim kwartale 2020 roku. Najniższe średnie stopy kapitalizacji na poziomie nieprzekraczającym 4% utrzymują się we Francji i w Niemczech, a na większości rynków obniżyły się w ujęciu rocznym o co najmniej 20 pb.

Pomimo dynamicznej sytuacji na rynku i wciąż dużej niepewności spowodowanej pandemią koronawirusa perspektywy dla sektora magazynowego pozostają korzystne. Przewidujemy, że popyt na rynku magazynowym będą nadal generować przede wszystkim firmy z branży logistycznej, kurierskiej i handlowej w silnym powiązaniu z rozwojem sektora e-commerce. Do normalnej aktywności wracają powoli firmy z sektora produkcyjnego i motoryzacyjnego. Warto także wspomnieć o rosnącej aktywności firm z branży IT, które poszukują nowoczesnej powierzchni magazynowej z przeznaczeniem na centra przetwarzania danych. To szczególnie ciekawa grupa najemców, zupełnie odporna na aktualną sytuację rynkową – mówi Joanna Sinkiewicz, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Cushman & Wakefield Polska.

Nieruchomości biurowe

Czynsze za wynajem powierzchni biurowych spadły nieznacznie w trzecim kwartale (-0,1% kwartał do kwartału), po dużo większym spadku o 0,7% w poprzednim kwartale. Tempo wzrostu w ujęciu rocznym spowolniło jeszcze bardziej – stawki czynszowe są o zaledwie 1% wyższe w porównaniu z analogicznym okresem w ubiegłym roku, co oznacza, że rosną one najwolniej od 2014 roku. Czynsze wzrosły tylko w pięciu miastach, przy czym najbardziej w Birmingham (o 7% do 37,00 GBP/st. kw./rok) oraz w Leeds (o 6% do 34,00 GBP/st. kw./rok). Spadki odnotowano w sumie na dziesięciu rynkach – o 10% w Stambule oraz o 5% w Berlinie, gdzie tym samym zakończył się okres nieprzerwanego wzrostu czynszów, w którym wzrosły one z poziomu 22,50 EUR/m kw./miesiąc w trzecim kwartale 2014 roku do 40 EUR/m kw./miesiąc w pierwszym kwartale 2020 roku.

Stopy kapitalizacji dla najlepszych nieruchomości biurowych w Europie wzrosły do 4,34% po spadku do 4,26% w pierwszym kwartale bieżącego roku. Na głównych rynkach Francji, Niemiec i Wielkiej Brytanii zaobserwowaliśmy jednak w ciągu kwartału nieznaczną kompresję, co świadczy o zainteresowaniu inwestorów najbardziej atrakcyjnymi aktywami w kluczowych lokalizacjach – mówi Nigel Almond, dyrektor zespołu ds. analiz danych w Cushman & Wakefield.

Nieruchomości handlowe

W sektorze nieruchomości handlowych trend spadkowy utrzymał się również w trzecim kwartale 2020 roku. Tempo zmian na rynku handlowym, który znalazł się w trudnej sytuacji, przyspieszyło z powodu trwającej pandemii i spadku sprzedaży w sklepach stacjonarnych, zamarcia ruchu turystycznego w niektórych lokalizacjach oraz nieprzerwanego rozwoju sprzedaży w kanale online.

Od ponownego otwarcia centrów handlowych po wiosennym lock-downie obserwowaliśmy w Polsce systematyczny spadek udziału sprzedaży przez Internet, który w sierpniu 2020 r. wyniósł już tylko 6,1%, podczas gdy w kwietniu wynosił rekordowe 11,9%. Przed pandemią udział e-commerce w sprzedaży detalicznej ogółem oscylował w granicach 5-6%. Wraz z jesiennym nasilaniem się pandemii obserwujemy powrót konsumentów do zakupów internetowych. We wrześniu 2020 roku udział sprzedaży online wyniósł już 6,8%, czyli o 0.7 pp. więcej niż miesiąc wcześniej. W kolejnych miesiącach spodziewamy się dalszych wzrostów, których wysokość będzie uzależniona od rozwoju sytuacji epidemicznej – mówi Małgorzata Dziubińska, Associate Director, Cushman & Wakefield.

Czynsze za najlepsze powierzchnie handlowe obniżyły się w trzecim kwartale o 2,3% – to mniej niż w drugim kwartale, w którym spadły o 4,3%. W ujęciu rocznym spadły one w trzecim kwartale jeszcze bardziej, bo aż o 7,2%, czyli najbardziej od czwartego kwartału 2009 roku, w którym spadki czynszów wyniosły 7,6%. Na żadnym rynku nie odnotowano wzrostów w ciągu kwartału, a na połowie rynków zarejestrowano spadki. Stopy kapitalizacji dla najlepszych nieruchomości handlowych w Europie wzrosły w trzecim kwartale 2020 roku do 4,67% i były o 45 pb wyższe niż rok temu, przy czym największy wzrost do poziomu 6,19% zaobserwowano w Wielkiej Brytanii.

Źródło: Cushman & Wakefield.