Odbicie na rynku hotelowym w CEE oczami ekspertów Cushman & Wakefield. Wyniki notowane przez hotele w miastach Europy Środkowo-Wschodniej są wyższe niż przed pandemią, dzięki czemu, jak wynika z raportu międzynarodowej agencji doradczej Cushman & Wakefield Hospitality Operator Beat Survey H1 2023 – CEE-12, lokalni i międzynarodowi operatorzy z optymizmem patrzą na perspektywy branży i chętnie rozwijają się w regionie. Najbardziej atrakcyjnym rynkiem hotelowym CEE, w ocenie respondentów badania Cushman & Wakefield, jest Polska.

Polska na hotelowym pierwszym miejscu

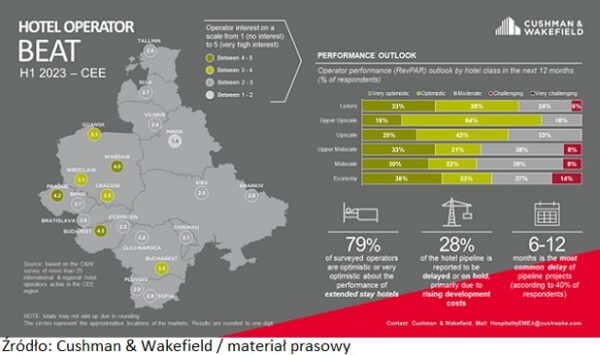

Według analizy Cushman & Wakefield podium najbardziej atrakcyjnych miast dla operatorów hotelowych w regionie CEE-12[1] zajmują kolejno: Budapeszt (4,3 pkt na 5), Praga (4,2) i Warszawa (4,0). Czwarte miejsce ex aequo zajmują Kraków (3,5) i Bukareszt (3,5).

Podczas gdy Budapeszt zajmuje pierwsze miejsce z 10-procentowym wzrostem zainteresowania operatorów hotelowych w porównaniu z ostatnim badaniem, przeprowadzonym w drugiej połowie 2021 roku, najbardziej atrakcyjnym krajem w regionie CEE-12 dla respondentów sondażu jest Polska. Z raportu Cushman & Wakefield wynika, że aż cztery polskie miasta – Warszawa, Kraków, Wrocław i Gdańsk[2] – znajdują się w gronie siedmiu wiodących rynków hotelowych w regionie – komentuje Maciej Prończuk, ekspert rynku hotelowego w Cushman & Wakefield.

Z kolei według danych firmy STR Polska zajmuje drugie miejsce wśród krajów CEE-6[3] pod względem powrotu wskaźnika RevPAR[4]do poziomów sprzed pandemii COVID-19. W pierwszej połowie 2023 roku hotele działające na polskim rynku osiągnęły 23-procentowy wzrost RevPAR w porównaniu do pierwszej połowy 2019 roku i 35-procentowy wzrost r/r. Wynikało to przede wszystkim z 29-procentowego wzrostu wskaźnika ADR[5], mimo że poziom obłożenia hoteli pozostawał o 5% niższy od poziomu z pierwszej połowy 2019 roku.

Nastroje operatorów co do przyszłych wyników hoteli pozostają pozytywne, szczególnie w odniesieniu do obiektów segmentu Luxury (71% respondentów jest optymistycznych lub bardzo optymistycznych) i tych w segmencie Upper-Upscale (82% respondentów). Jeśli chodzi o rodzaj hoteli, zdaniem 79% ankietowanych operatorów najbardziej optymistycznie postrzegane są hotele typu przedłużonego pobytu, a według 75% respondentów, obiekty typowo miejskie – dodaje Maciej Prończuk.

Wyzwania nie ograniczają optymizmu wśród operatorów

Istnieją jednak również wyzwania, a około 28% projektów hotelowych w przygotowaniu napotyka opóźnienia lub jest wstrzymywanych – pomimo znacznej aktywności deweloperskiej budowa około 17% projektów jest opóźniona, a kolejne 11% inwestycji jest wstrzymanych. Wynika to przede wszystkim z wysokich kosztów budowy i wyzwań związanych z finansowaniem dłużnym, według odpowiednio 65% i 35% ankietowanych operatorów. Według 40% respondentów opóźnienia wynoszą najczęściej od 6 do 12 miesięcy.

[1] Białoruś, Bułgaria, Czechy, Estonia, Litwa, Łotwa, Mołdawia, Polska, Rumunia, Słowacja, Ukraina, Węgry.

[2] W badaniu Cushman & Wakefield Wrocław i Gdańsk otrzymały 3,1 pkt.

[3] Bułgaria, Czechy, Węgry, Polska, Rumunia, Słowacja.

[4] Średni przychód na dostępny pokój.

[5] Średnia cena pokoju.

Źródło: Cushman & Wakefield.