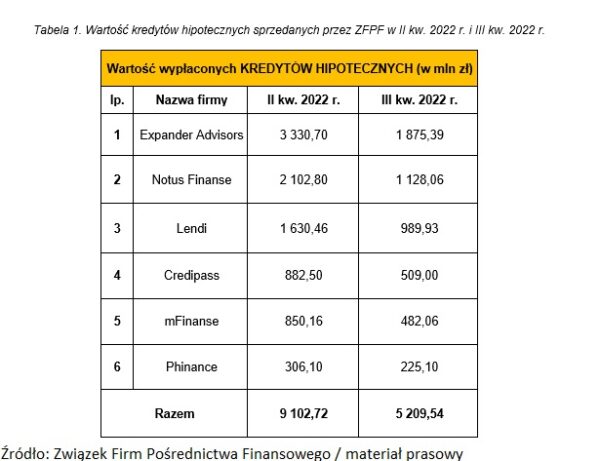

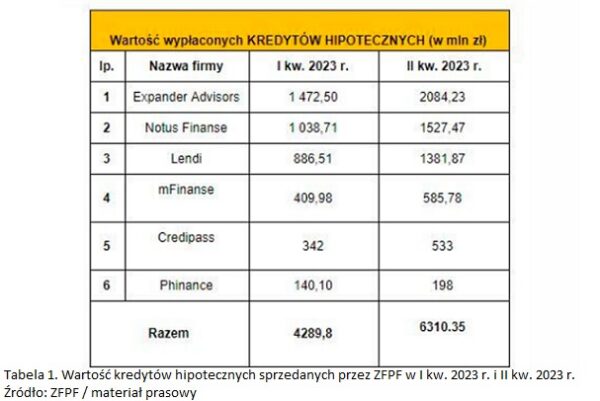

Jak wynika z danych AMRON-SARFiN[1], od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%. Potwierdzają to dane Związku Firm Pośrednictwa Finansowego (ZFPF). Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł.

Spis treści:

Zacznij od zadbania o zdolność kredytową

Kredyt: w pojedynkę czy z rodzicami lub drugą połówką?

Oprocentowanie – stałe czy zmienne?

Jak wysoki musi być wkład własny?

Rozważ zaciągnięcie kredytu z pośrednikiem finansowym

Czy to znaczy, że Polacy nie chcą realizować marzenia o kupnie własnego domu czy mieszkania na kredyt? Chcą i to w dobie wysokiej inflacji i wysokich stóp procentowych. Czynniki te jednak zaostrzyły politykę banków dotyczącą przyznawania kredytów mieszkaniowych, które „obawiają się” niewypłacalnych klientów. Do tego należy dodać nowe zasady wyliczania zdolności kredytowej, które obowiązują od zeszłego roku. To wszystko sprawia, że o kredyt hipoteczny jest trudniej. Dlatego eksperci ZFPF podpowiadają „abecadło” przyszłego kredytobiorcy – o czym trzeba wiedzieć, od czego zacząć, rozpoczynając drogę starania się o kredyt mieszkaniowy.

Zacznij od zadbania o zdolność kredytową

Zdolność kredytowa to jeden z najważniejszych elementów, który wpływa na decyzję banku o tym, czy udzieli kredytu. Dlatego pierwszym krokiem, który powinniśmy zrobić, chcąc zaciągnąć kredyt hipoteczny, powinno być przyjrzenie się własnej zdolności kredytowej. Określa ona prawdopodobieństwo, z jakim będziemy w stanie wywiązać się z zaciągniętego zobowiązania – spłacać raty w terminie – biorąc pod uwagę uzyskiwane dochody i ponoszone wydatki, które czekają nas każdego miesiąca. Pod tą kategorię podpadają również aktualnie spłacane inne zobowiązania. Warto wiedzieć, że każdy bank ma swój indywidualny „algorytm”, według którego ocenia zdolność kredytową swoich klientów. Dlatego zdarza się, że potencjalny kredytobiorca np. w trzech kolejnych bankach będzie mógł liczyć na udzielenie finansowania, a w czwartym już nie. Jednak, jeżeli chodzi o kwestię zdolności kredytowej, to są „pewniki”, które banki biorą pod uwagę.

– To, ile pieniędzy wpływa stale na nasze konto, i ile wydajemy każdego miesiąca, ma duży wpływ na to, jak zostanie oceniona nasza zdolność kredytowa. Istotne jest także udokumentowanie naszego wynagrodzenia. Bank nie weźmie pod uwagę środków, które wpływają na nasze konto bez odpowiedniego potwierdzenia. Nie bez znaczenia jest również sama forma zatrudnienia. Osoby posiadające umową o pracę na czas nieokreślony prawdopodobnie będą miały zdecydowanie większe szanse na otrzymanie finansowania niż osoby pracujące w oparciu o umowę cywilno-prawną (np. na zlecenie), ale i tacy klienci nie są z góry wyłączeni ze starania się o kredyt – zaznacza Leszek Zięba, ekspert ZFPF, mFinanse. Niekiedy banki wymagają, aby osoba starająca się o kredyt miała określony staż pracy w danym miejscu. W przypadku bezterminowych umów o pracę wynosi on najczęściej 3 miesiące. Kredytodawca sprawdzi również nasze dochody z ostatnich 6, 12 lub 24 miesięcy – w zależności od konkretnej sytuacji. Jeszcze inne zasady dotyczą osób, które prowadzą własną działalność gospodarczej. Bank przyjrzy się kondycji finansowej firmy.

O ile nie zawsze możemy mieć wpływ na wysokość otrzymywanych dochodów, to na nasze wydatki już tak.

– Staranie się o kredyt warto zaplanować w czasie i jeżeli to możliwe (i nie będzie wiązać się z dodatkowymi kosztami), warto zadbać o wcześniejszą spłatę krótkoterminowych kredytów czy pożyczek. Zmniejszymy w ten sposób ogólną sumę miesięcznych wydatków i jednocześnie poprawimy naszą zdolność kredytową. Sprawdźmy koniecznie, czy przypadkiem nie zalegamy ze zapłatą jakiś rachunków czy rat za zakupy. Jeżeli tak, to nadróbmy zaległości. Znajdowanie się na liście dłużników lub negatywna historia kredytowa zazwyczaj przekreślają szanse na kredyt – radzi Leszek Zięba, ekspert ZFPF, mFinanse.

Kredyt: w pojedynkę czy z rodzicami lub drugą połówką?

Kredyt hipoteczny to zazwyczaj zobowiązanie na wiele lat. W związku z tym decyzja o zaciągnięciu zobowiązania powinna być dobrze przemyślana i przeanalizowana. Jeżeli uważamy, że nie jesteśmy w stanie „udźwignąć” kwoty raty przyszłego zobowiązania w pojedynkę lub nasza zdolność kredytowa nie pozwoli nam na otrzymanie całości środków z kredytu, istnieje możliwość starania się o kredyt z drugą osobą i warto wiedzieć, że nie jest ona zarezerwowana wyłącznie dla małżeństw czy niesformalizowanych związków. Współkredytobiorca zwiększa nasze szanse na kredyt, ale tylko pod pewnymi warunkami.

– Największą zaletą zaciągania kredytu z drugą osobą jest zwiększenie szans na otrzymanie pieniędzy z banku, ale pod warunkiem, że obu kredytobiorców może wykazać się łącznie odpowiednią zdolnością kredytową. Warto wiedzieć, że pod umową kredytową podpisują się dwie osoby i na obu leży obowiązek spłaty całości zobowiązania. Należy również zwrócić uwagę na wiek współkredytobiorcy, bo już osoby powyżej 40. roku życia mogą liczyć się ze skróceniem dostępnego okresu kredytowania. Co ważne – nie musimy być spokrewnieni z osobą, z którą bierzemy kredyt, może to być kompletnie „obcy” nam człowiek, ale jeśli nie wchodzi w skład naszego gospodarstwa domowego, bank przyjmie wyższe koszty utrzymania. Najistotniejsza jest sytuacja finansowa drugiego wnioskodawcy – tłumaczy Rafał Salach, ekspert ZFPF, Credipass.

Z racji tego, że nasze szanse na kredyt rosną, w przypadku zaciągnięcia go wspólnie z drugą osobą (jak zostało zaznaczone – przy spełnieniu odpowiednich warunków), rośnie także wysokość dostępnej kwoty kredytu. Dodatkowo wzrasta nasza wiarygodność kredytowa w oczach banku i maleje ryzyko problemów ze spłatą kredytu. Z perspektywy kredytodawcy, wszelkie zdarzenia, które mogłyby przeszkodzić w terminowej spłacie, są ograniczone, kiedy obowiązek spłaty kredytu spoczywa na dwóch osobach, a nie jednej. W czasach, gdy nasza zdolność kredytowa zmniejszyła się w głównej mierze przez wysokie stopy procentowe, warto rozważyć kwestię zaciągnięcia kredytu z drugą osobą.

Oprocentowanie – stałe czy zmienne?

Jednym z pytań, na które powinny odpowiedzieć sobie osoby planujące zaciągnięcie kredytu hipotecznego jest to, jakie oprocentowanie wybrać – stałe czy zmienne. Dzięki nowelizacji Rekomendacji S wydawanej przez Komisję Nadzoru Finansowego od lipca 2021 r. każdy bank musi posiadać w swojej ofercie kredyt hipoteczny z czasowo stałym oprocentowaniem.

Wysokość rat takiego kredytu pozostaje niezmienna przez okres najczęściej 5 lat, ale na rynku są nawet oferty na max. 10 lat. Należy pamiętać wtedy o tym, że rata stała obowiązuje przez 5 pierwszych lat, po tym okresie oprocentowanie zostanie dostosowane do obowiązujących wtedy stóp procentowych, czyli rata, tak jak w przypadku oprocentowania zmiennego, może wzrosnąć lub zmaleć. Kredytobiorca ma również prawo zdecydować, czy chce pozostać przy oprocentowaniu stałym (bank zaproponuje nową wysokość stawki), czy przejść na oprocentowanie zmienne.

Jeżeli decydujemy się na kredyt z oprocentowaniem zmiennym, warto wiedzieć, że wysokość raty jest uzależniona od marży banku oraz stawki WIBOR, na którą duży wpływ ma poziom stopy referencyjnej. Dlatego w przypadku kredytu mieszkaniowego ze zmiennym oprocentowaniem możemy mieć poczucie mniejszej kontroli nad naszym budżetem ze względu na częstsze wahania wysokości raty.

– Decyzja o wyborze oprocentowania kredytu zależy do indywidualnych preferencji kredytobiorcy, a najważniejszym jest zestawienie korzyści i ryzyko płynących z danego rozwiązania. Jeżeli nie posiadamy odpowiedniej wiedzy w tym obszarze, możemy skorzystać z pomocy pośrednika finansowego, który dostarczy nam niezbędnych informacji i pomoże zidentyfikować nasze potrzeby. Przed podjęciem decyzji należy wziąć pod uwagę czynniki, które mogą negatywnie wpływać na stabilność naszego domowego budżetu – podpowiada Rafał Salach, ekspert ZFPF, Credipass.

Jak wysoki musi być wkład własny?

Kolejną kwestią, którą musimy rozważyć, planując sięgnąć po kredyt hipoteczny, jest wysokość wkładu własnego. Obowiązująca stawka to 20% wartości całej inwestycji, jednak na rynku znajdziemy oferty z minimalnym wkładem wynoszącym 10%. Przy tych ostatnich trzeba dokładnie zapoznać się z warunkami, bo być może bank będzie chciał zrekompensować niski wkład własny jakimś dodatkowym ubezpieczeniem, by zabezpieczyć spłatę kredytu.

– Komisja Nadzoru Finansowego rekomenduje, by wkład własny wynosił 20%, więc w większości banków właśnie tyle on wynosi. Warto jednak pamiętać, że wkładem własnym musi być gotówka, która powinna zostać wniesiona najpóźniej w momencie uruchomienia kredytu. Rekomendacja S nie pozwala, by w wkładem własnym była inna nieruchomość z wyjątkiem nieruchomości, na której realizowana jest budowa domu na kredyt – mówi Leszek Zięba, ekspert ZFPF, mFinanse.

Rozważ zaciągnięcie kredytu z pośrednikiem finansowym

Zaciągnięcie zobowiązania finansowego, szczególnie takiego jak kredyt mieszkaniowy, to poważna decyzja, która powinna zostać poprzedzona analizą zdolności kredytowej. Posiadasz stabilna pracę, pozytywną historia kredytową w Biurze Informacji Kredytowej budowaną przez kilka lat, poprzez terminową spłatę zobowiązań kredytowych oraz nie masz zaległości w regulowaniu rachunków, a mimo to bank odmawia udzielenia kredytu? Zgadza się, to częsty scenariusz. Wspomniane wyżej okoliczności to tylko przykład kilku zmiennych jakie są analizowane podczas procesu wydawania decyzji kredytowej. Jeśli czujemy, że nasza wiedza na temat finansów wymaga pogłębienia, warto umówić się na spotkanie z pośrednikiem finansowym, który pomoże nam określić nasze szanse na kredyt, podpowie, w jaki sposób zapanować nad zobowiązaniami, a także wyjaśni wszelkie nurtujące nas pytania.

– Chociaż podwyżki stóp procentowych i rekomendacja KNF, która zmieniła zasady wyliczania zdolności kredytowej sprawiły, że III kwartał 2022 r. przyniósł spory spadek wartości udzielonych kredytów hipotecznych, z pomocą ekspertów ZFPF (42% w porównaniu z poprzednio analizowanym okresem) to jednak można dostrzec pozytywne aspekty. Aż 74% kredytów hipotecznych (pod względem wartości), których udzielono w tym okresie, było przyznanych przy wsparciu firm członkowskich ZFPF. To pokazuje, że wiedza ekspertów jest bardzo pożądana przez konsumentów, którzy cenią sobie doświadczonych specjalistów – zaznacza Rafał Salach, ekspert ZFPF, Credipass.

[1] AMRON-SARFiN[1]: „Zapaść na rynku kredytów hipotecznych”

Rynek kredytów mieszkaniowych zaskoczył w październiku 2024 roku wyraźnym ożywieniem. Jak wynika z danych BIK, banki przyjęły ponad 34,5 tysiąca wniosków kredytowych, co stanowi wzrost o ponad 21 proc. względem września. Ich łączna wartość wyniosła tym samym ponad 15 miliardów złotych, pomimo niewielkiego spadku średniej wnioskowanej kwoty kredytu – o 1 proc. Jest to pierwszy tak dobry wynik od miesięcy, który zbliża rynek niemal do poziomu obserwowanego podczas funkcjonowania programu „Bezpieczny Kredyt 2%”.

Rynek kredytów mieszkaniowych zaskoczył w październiku 2024 roku wyraźnym ożywieniem. Jak wynika z danych BIK, banki przyjęły ponad 34,5 tysiąca wniosków kredytowych, co stanowi wzrost o ponad 21 proc. względem września. Ich łączna wartość wyniosła tym samym ponad 15 miliardów złotych, pomimo niewielkiego spadku średniej wnioskowanej kwoty kredytu – o 1 proc. Jest to pierwszy tak dobry wynik od miesięcy, który zbliża rynek niemal do poziomu obserwowanego podczas funkcjonowania programu „Bezpieczny Kredyt 2%”.

Czy kredyt na mieszkanie opłaca się bardziej niż wynajem? Rozpoczęcie studiów i opuszczenie domu rodzinnego to rewolucja nie tylko dla samego świeżo upieczonego studenta, ale i dla jego rodziców. Jednym z kluczowych elementów tej nowej rzeczywistości jest wybór odpowiedniego lokum w nowym mieście. Pierwszym wyborem zwykle bywa wynajem pokoju lub mieszkania, bo z pozoru stanowi tańszą opcję. Czy na pewno właśnie to się bardziej opłaca? Przyjrzyjmy się konkretnym liczbom.

Czy kredyt na mieszkanie opłaca się bardziej niż wynajem? Rozpoczęcie studiów i opuszczenie domu rodzinnego to rewolucja nie tylko dla samego świeżo upieczonego studenta, ale i dla jego rodziców. Jednym z kluczowych elementów tej nowej rzeczywistości jest wybór odpowiedniego lokum w nowym mieście. Pierwszym wyborem zwykle bywa wynajem pokoju lub mieszkania, bo z pozoru stanowi tańszą opcję. Czy na pewno właśnie to się bardziej opłaca? Przyjrzyjmy się konkretnym liczbom.

Z danych AMRON-SARFiN[1] wynika, że od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%. Potwierdzają to dane Związku Firm Pośrednictwa Finansowego (ZFPF). Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł.

Z danych AMRON-SARFiN[1] wynika, że od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%. Potwierdzają to dane Związku Firm Pośrednictwa Finansowego (ZFPF). Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł. Budowa domu, kupno mieszkania czy wymiana samochodu na nowy to czynności, na które z reguły wiele osób pobiera stosunkowo wysokie sumy z banku w postaci kredytu hipotecznego. Pod tym względem rok 2022 nie był zbyt przychylny. Zarówno dla osób, których celem było pobranie długoterminowej pożyczki z banku, jak i dla tych, którzy już wcześniej wzięli kredyt i borykają się z jego spłatą.

Budowa domu, kupno mieszkania czy wymiana samochodu na nowy to czynności, na które z reguły wiele osób pobiera stosunkowo wysokie sumy z banku w postaci kredytu hipotecznego. Pod tym względem rok 2022 nie był zbyt przychylny. Zarówno dla osób, których celem było pobranie długoterminowej pożyczki z banku, jak i dla tych, którzy już wcześniej wzięli kredyt i borykają się z jego spłatą.  Podwyżki stóp przez Europejski Bank Centralny (EBC) doprowadziły do gwałtownego zaostrzenia warunków finansowania, co spowodowało znaczne spowolnienie wzrostu liczby kredytów.

Podwyżki stóp przez Europejski Bank Centralny (EBC) doprowadziły do gwałtownego zaostrzenia warunków finansowania, co spowodowało znaczne spowolnienie wzrostu liczby kredytów.

Jak wynika z danych AMRON-SARFiN[1], od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%. Potwierdzają to dane Związku Firm Pośrednictwa Finansowego (ZFPF). Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł.

Jak wynika z danych AMRON-SARFiN[1], od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%. Potwierdzają to dane Związku Firm Pośrednictwa Finansowego (ZFPF). Wartość kredytów mieszkaniowych udzielonych przy wsparciu firm członkowskich ZFPF w III kw. 2022 r. była niższa o 42% w stosunku do sytuacji z poprzedniego kwartału i wyniosła trochę ponad 5 mld zł.