Czy propozycje z obu stron sceny politycznej posłużą poprawie sytuacji na rynku mieszkaniowym i ułatwią zakup mieszkań? Jakie działania ustawodawcze, zdaniem deweloperów, mają szansę realnie ożywić rynek? Co skutecznie wpłynęłyby na wzrost popytu i podaży? Jakiej pomocy potrzebuje branża? Sondę przygotował serwis nieruchomości dompress.pl.

Tomasz Kaleta, dyrektor Departamentu Sprzedaży w Develia S.A.

Jednym z głównych wyzwań, z jakimi obecnie mierzą się deweloperzy mieszkaniowi w naszym kraju jest spadek popytu wśród klientów, posiłkujących się kredytem hipotecznym. Na skutek podwyżek stóp procentowych wielu potencjalnych nabywców utraciło zdolność kredytową lub została znacznie zmniejszona. Dlatego też popieramy wszelkie formy pomocy państwa, które mogą poprawić sytuację tej grupy osób. Dzięki rozwiązaniu „Bezpieczny Kredyt 2 proc.”, które funkcjonuje w ramach rządowego programu „Pierwsze Mieszkanie”, część z nich będzie mogła zrealizować swoje plany mieszkaniowe. Obserwujemy duże zainteresowanie taką formą wsparcia i informujemy naszych klientów o możliwości skorzystania z dopłat do kredytu hipotecznego.

Podobnie, jak strona rządowa spodziewamy się, że nowy program będzie cieszył się popularnością. Według szacunków ustawodawcy do 2027 roku w ramach akcji może zostać udzielonych nawet 155 tys. kredytów na łączną kwotę 52,8 mld zł. Funkcjonowanie programu pomoże ożywić zarówno stronę popytową, jak i podażową. Przy stałym dopływie klientów z finansowaniem bankowym deweloperzy będą mogli odmrozić inwestycje, które w ostatnich kwartałach zostały wstrzymane ze względu na ograniczenia zdolności kredytowej. Pozytywny wpływ odczuje wiele gałęzi gospodarki, od generalnych wykonawców, przez producentów materiałów budowlanych i wykończeniowych, po dostawców AGD, mebli i elektroniki użytkowej.

Piotr Ludwiński, dyrektor ds. Sprzedaży i Obsługi Klientów w Archicom

Z całą pewnością proponowane programy rządowe stanowią jeden z czynników, który bezpośrednio wpływa na realia branży nieruchomości, zarówno na popyt ze strony nabywców, jak i funkcjonowanie firm deweloperskich. W przypadku programu „Pierwsze Mieszkanie”, którego projekt ustawy został podpisany 14 marca, a start zaplanowano na początek lipca br., nastąpiły już pierwsze symptomy ożywienia popytu. Obserwujemy, że pojawiło się grono klientów, którzy wyrażają chęć zakupu naszych mieszkań w przypadku pozyskania finansowania w ramach kredytu na preferencyjnych warunkach. Długofalowo wzrost liczby klientów kredytowych, których w ostatnich miesiącach praktycznie na rynku nie było, przełoży się bez wątpienia na zwiększenie popytu.

Angelika Kliś, członek zarządu Atal

Z całą pewnością jednak programy wsparcia przy nabywaniu mieszkań są konieczne i to one do tej pory najefektywniej pomagały Polakom w zakupie nieruchomości na własne cele mieszkaniowe, tak jak miało to miejsce z Rodziną na Swoim czy Mieszkaniem dla Młodych. Tego typu programy nie tylko zaspakajały potrzeby mieszkaniowe Polaków, ale ułatwiały im akumulację kapitału, bo mieszkania docelowo przejdą na ich własność.

Obecnie największym wyzwaniem pozostaje zdolność kredytowa, więc nowy program powinien być odpowiedzią na ten problem. 2% oprocentowanie może zwiększać zdolność kredytową obliczaną przez banki. Dostępniejsze kredyty hipoteczne pozwoliłyby poszerzyć grupę nabywców, którzy mieliby możliwość nabycia lokalu na własność. Wpłynęłoby to pozytywnie na polskich producentów i cały sektor budowlany oraz deweloperski.

Dostępność kredytów to jedno, ale jest jeszcze druga strona – koszt finansowania budów. Im wyższe stopy, tym większy koszt finansowania. Im większy koszt finansowania, tym droższe mieszkania.

W Polsce wciąż brakuje mieszkań, różne analizy mówią o liczbie od 1 do 3 mln lokali. Pod względem powierzchni mieszkania przypadającej na jednego mieszkańca Polska wypada zdecydowanie poniżej unijnej średniej. Program mieszkaniowy powinien redystrybuować środki do najbardziej wrażliwej grupy nabywców – przede wszystkim rodzin, by wesprzeć je w zakupie pierwszego mieszkania lub zamianie dotychczasowego na większy lokal, np. ze względu na decyzję o powiększeniu rodziny.

Małgorzata Ostrowska, dyrektor Pionu Marketingu i Sprzedaży w J.W. Construction Holding S.A.

Podwyżki stóp procentowych zdusiły rynek kredytów hipotecznych i co za tym idzie, popyt na mieszkania kupowane na własne potrzeby. Na rynku mieszkaniowym dominują kupujący za gotówkę i osoby zamożne, które kupują mieszkania w wysokim standardzie, w atrakcyjnych lokalizacjach. Na przykład w Hanza Tower w Szczecinie sprzedaliśmy 480 apartamentów mieszkalnych, a wśród kupujących tylko nieliczne osoby posiłkowały się kredytem. Taka sytuacja świadczy o tym, że to nie deweloperzy potrzebują rozwiązań, by nastąpiło ożywienie rynku, tylko konsumenci.

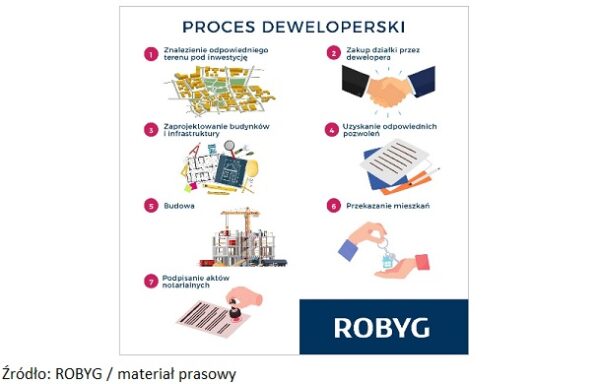

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Programy rządowe z pewnością będą ważnym wsparciem dla Polaków i ułatwią im inwestycję we własne lokum. Np. program Pierwsze Mieszkanie, który ma pomóc młodym osobom sfinansować zakup swojego pierwszego mieszkania lub domu czy też Mieszkanie bez wkładu własnego. Wsparciem mogą też być planowane rozwiązania finansowe: tani kredyt z dopłatami rządowymi oraz specjalne konto oszczędnościowe. To ważne, że programy te, już przyjęte przez rząd, będą miały tak szeroki zasięg dla osób do 45 roku życia oraz małżeństw, bez limitu ceny za metr kwadratowy. Dzięki temu bardzo szybko nastąpi ożywienie na rynku nieruchomości mieszkaniowych, a Polacy będą mogli realizować potrzeby w zakresie własnego lokum.

Dodatkowym czynnikiem wspomagającym kredytobiorców będzie ostatnia decyzja KNF. Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej. Według decyzji KNF najniższy, minimalny poziom bufora, wynoszący 2,5 punktu procentowego, powinien być stosowany dla kredytów z tymczasowo stałą stopą procentową. To oznacza, że dostępność kredytów wzrośnie. Bardzo ważne jest też przyspieszenie procedur administracyjnych, czyli wydawanie pozwoleń przez samorządy. Czas załatwiania formalności od czasu pandemii mocno się wydłużył. To sprawia, że klienci muszą dłużej czekać na mieszkania, zmniejsza się podaż i rośnie presja cenowa.

Andrzej Gutowski, wiceprezes, dyrektor sprzedaży Ronson Development

Wszystkie programy rządowe są obecnie skierowane na stymulowanie popytu, tymczasem sektor mieszkaniowy potrzebuje wsparcia po stronie podażowej. Wzmacnianie popytu, przy niedostatecznej podaży mieszkań może skutkować dalszymi wzrostami cen i pogorszeniem ich dostępności. Od dawna zwracamy uwagę chociażby na wydłużone procedury administracyjne, czy niską dostępność gruntów w największych miastach, co przekłada się na ich ceny, następnie ceny mieszkań, a finalnie mocno ogranicza możliwości nabycie własnego M.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Dobry, przemyślany program, taki jak Mieszkanie dla Młodych z pewnością wsparłby budownictwo mieszkaniowe i dostępność własności mieszkań. W tej chwili padają różne pomysły, ale nie ma żadnych konkretnych pomysłów.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Zapowiedzi programu Bezpieczny kredyt 2 proc. już spowodowały znaczący wzrost popytu klientów kredytowych. Do oferty wprowadziliśmy także specjalny harmonogram płatności pod kątem tego kredytu. Klienci mogą zagwarantować sobie cenę mieszkania podpisując umowę, wpłacając pierwszą ratę, a dopiero kolejną płatność uruchomić z preferencyjnego kredytu na koniec września br. Rynek mieszkaniowy potrzebuje wsparcia dla klientów kredytowych, którzy w zdecydowanej większości zostali odcięci w ubiegłym roku od finansowania bankowego.

Damian Tomasik, założyciel Alter Investment

Nie chciałbym komentować obietnic polityków j składanych de facto w toku kampanii wyborczej, tym bardziej, że są to raczej tylko hasła bez konkretów. Jeśli miałbym powiedzieć, jakiej pomocy potrzebuje sektor, to przede wszystkim stabilizacji przepisów, tak żeby branża nie była ciągle zaskakiwana nowymi pomysłami rządzących, które zamiast wspierać budownictwo mieszkaniowe powodują chaos i wstrzymywanie inwestycji lub wydłużanie realizacji już rozpoczętych, co tylko podnosi koszty i zmniejsza dostępność mieszkań. Jeśli mamy zapełnić lukę niedoboru mieszkań, która w naszym kraju wg niektórych szacunków sięga aż 2 mln lokali, tak aby każdy miał możliwość zamieszkać w cywilizowanych warunkach, potrzebny jest przewidywalny, stabilny i transparentny system prawny. Tylko to pozwoli na planowanie procesu inwestycyjnego i stały wzrost ilości inwestycji.

Realizacja całego projektu inwestycyjnego w tym sektorze trwa z reguły 4 – 6 lat. Samo tylko uzyskanie licznych uzgodnień i decyzji administracyjnych koniecznych do pozwolenia na budowę trwa latami. Obowiązujące procedury administracyjne pozwalają bowiem, a w niektórych przypadkach nawet wymuszają na organach władzy publicznej i innych podmiotach zaangażowanych w ten proces, nadmiernie drobiazgowe, nie mające merytorycznego uzasadnienia, a przez to niezwykle długotrwałe, procesowanie takich spraw, z tendencją do dalszego wydłużania w ostatnich 2-3 latach. Uproszczenie tych procedur, uczynienie ich bardziej racjonalnymi i przyjaznymi na pewno usprawniłoby i przyspieszyło znacznie całe postępowanie. W konsekwencji sprzyjałoby to zmniejszeniu luki popytowej i działało też jako czynnik stabilizujący rynek i przeciwdziałający wzrostowi cen mieszkań.

Wojciech Chotkowski, prezes zarządu Aria Development

Najważniejsze jest rozwiązanie problemu braku dostępności mieszkań zwłaszcza dla młodych osób. Obecnie muszą często oddawać połowę swojej pensji na najem mieszkania. Niezbędne też jest państwowe wsparcie i prowadzenie rozsądnej polityki kredytowej, w szczególności w stosunku do młodych, którzy kupują swoje pierwsze mieszkanie na rynku pierwotnym. W Polsce w dalszym ciągu jest potężny deficyt mieszkań. Przy rozsądnych cenach gruntów inwestycje deweloperskie będą mogły z powrotem wejść na ścieżkę wzrostu. Z radością powitamy rozwiązania, będące realnym wsparciem dla branży deweloperskiej, bez względu z której strony sceny politycznej będą one pochodziły.

Sebastian Barandziak, prezes zarządu Dekpol Deweloper

Pomysły przedstawione wprost ze sceny politycznej obejmują głównie rozwiązania związane ze zwiększeniem możliwości nabywczych dzięki programom kredytowym i dedykowane są do około 10 tys. osób. Luka mieszkaniowa w Polsce oscyluje na poziomie około 2 milionów lokali, a w roku 2022 do użytkowania oddano około 2,4 tys. obiektów mieszkalnych. Przy tej skali zaproponowana pomoc nie wydaje się duża. Wpłynie na podniesienie poziomu sprzedaży, ale nieznacznie z uwagi na ww. skalę. Co mogłoby pomóc rynkowi? Działania pobudzające podaż, zwiększenie dostępu do gruntów dla deweloperów, w tym terenów po niszczejących obiektach.

Źródło: Dompress.pl

Jak prezentuje się sytuacja na rynku mieszkaniowym w bieżącym roku? Czy warto wstrzymywać się z decyzją o zakupie mieszkania?

Jak prezentuje się sytuacja na rynku mieszkaniowym w bieżącym roku? Czy warto wstrzymywać się z decyzją o zakupie mieszkania?

Budownictwo spółdzielcze i komunalne ma coraz mniejszy udział w polskiej mieszkaniówce.

Budownictwo spółdzielcze i komunalne ma coraz mniejszy udział w polskiej mieszkaniówce.

Deweloper Atrium European Real Estate zmienia nazwę na G City Europe.

Deweloper Atrium European Real Estate zmienia nazwę na G City Europe. Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%.

Z danych REDNET Consulting wynika, że przez ostatnie dwa lata rosła średnia stopa zwrotów wcześniej zakontraktowanych lokali. W III kwartale 2022 roku wyniosła aż 7,1%. Jednak w ostatnich miesiącach ubiegłego roku liczba ta zaczęła maleć i finalnie w IV kwartale współczynnik ten spadł do poziomu 5,6%. Obecnie na rynku można zauważyć spowolnienie sprzedaży lokali mieszkalnych.

Obecnie na rynku można zauważyć spowolnienie sprzedaży lokali mieszkalnych. Czy rządowy program Pierwsze mieszkanie zwiększy popyt na rynku?

Czy rządowy program Pierwsze mieszkanie zwiększy popyt na rynku? Rządowy program „Pierwsze Mieszkanie” pomoże w zakupie własnego M.? Dokładnie takie jest założenie. Czy jednak Polacy będą chcieli skorzystać z programu? Na ile wyda się on atrakcyjny? Póki co można jedynie spekulować, ponieważ program Pierwsze Mieszkanie proponowany przez rząd wejście w życie z dniem 1 lipca 2023 roku.

Rządowy program „Pierwsze Mieszkanie” pomoże w zakupie własnego M.? Dokładnie takie jest założenie. Czy jednak Polacy będą chcieli skorzystać z programu? Na ile wyda się on atrakcyjny? Póki co można jedynie spekulować, ponieważ program Pierwsze Mieszkanie proponowany przez rząd wejście w życie z dniem 1 lipca 2023 roku. Czy w marcu wzrosła liczba nabywców zainteresowanych zakupem mieszkań w związku z uruchomieniem preferencyjnego programu bez wkładu własnego – Rodzinny kredyt mieszkaniowy? Czy nowa propozycja wsparcia kredytobiorców ma realny wpływ na sprzedaż nowych mieszkań? Czy kupujący planują korzystać z rządowych rozwiązań? Sondę przygotował serwis nieruchomości dompress.pl.

Czy w marcu wzrosła liczba nabywców zainteresowanych zakupem mieszkań w związku z uruchomieniem preferencyjnego programu bez wkładu własnego – Rodzinny kredyt mieszkaniowy? Czy nowa propozycja wsparcia kredytobiorców ma realny wpływ na sprzedaż nowych mieszkań? Czy kupujący planują korzystać z rządowych rozwiązań? Sondę przygotował serwis nieruchomości dompress.pl.  Skrojony i uszyty na miarę 200-metrowy dom, zaprojektowany przez architektkę Agnieszkę Musiał-Chmielnik, zachwyca subtelną, elegancką, a zarazem przytulną stylistyką. Nie jest pozbawiony także aranżacyjnych smaczków. Tu każdy szczegół ma znaczenie, a gałki czy haczyki pełnią równie ważną rolę jak meble i okładziny ścienne. I choć całość łączy z pozoru dwie różne konwencje – modern classic oraz styl wnętrz południowo-śródziemnomorskich, to nie ma tu miejsca na aranżacyjne faux pas.

Skrojony i uszyty na miarę 200-metrowy dom, zaprojektowany przez architektkę Agnieszkę Musiał-Chmielnik, zachwyca subtelną, elegancką, a zarazem przytulną stylistyką. Nie jest pozbawiony także aranżacyjnych smaczków. Tu każdy szczegół ma znaczenie, a gałki czy haczyki pełnią równie ważną rolę jak meble i okładziny ścienne. I choć całość łączy z pozoru dwie różne konwencje – modern classic oraz styl wnętrz południowo-śródziemnomorskich, to nie ma tu miejsca na aranżacyjne faux pas.  Aby ułatwić klientom decyzję o zakupie lokalu i odpowiedzieć na wszystkie nurtujące ich pytania, deweloper Murapol organizuje Mieszkaniowy Dzień Otwarty.

Aby ułatwić klientom decyzję o zakupie lokalu i odpowiedzieć na wszystkie nurtujące ich pytania, deweloper Murapol organizuje Mieszkaniowy Dzień Otwarty. Zakończyła się budowa II etapu Osiedla Kociewskiego od Dekpol Deweloper.

Zakończyła się budowa II etapu Osiedla Kociewskiego od Dekpol Deweloper.  Decyzja o zakupie mieszkania spędza sen z powiek wielu przyszłym nabywcom. Wizja wysokich kosztów utrzymania nieruchomości czy konieczność podpisania zobowiązania finansowego z bankiem na wiele lat to tylko jedne z wielu obaw, z jakimi borykają się osoby planujące zainwestować w swoją pierwszą nieruchomość. Czego jeszcze się boją?

Decyzja o zakupie mieszkania spędza sen z powiek wielu przyszłym nabywcom. Wizja wysokich kosztów utrzymania nieruchomości czy konieczność podpisania zobowiązania finansowego z bankiem na wiele lat to tylko jedne z wielu obaw, z jakimi borykają się osoby planujące zainwestować w swoją pierwszą nieruchomość. Czego jeszcze się boją? Bouygues Immobilier Polska dostarczy na warszawski rynek nieruchomości nowe mieszkania w prestiżowej inwestycji.

Bouygues Immobilier Polska dostarczy na warszawski rynek nieruchomości nowe mieszkania w prestiżowej inwestycji.