Nieuchronnie zbliża się koniec roku, a prognozy na 2023 roku z jednej strony wskazują na dużą ostrożność wśród inwestorów i instytucji finansowych, z drugiej dają szansę na nowe otwarcie. Specjaliści twierdzą, że to dobry moment na inwestowanie z uwagi na dostępność atrakcyjnych aktywów w zdyskontowanych cenach. Chęci zainteresowanych alokowaniem kapitału w nieruchomości w Polsce studzą jednak czynniki ryzyka w postaci rosnących stóp procentowych i kosztów energii, a także obawy wynikające z trwającej w Ukrainie wojny. Dodatkowym zagrożeniem, o którym nie można zapominać jest pandemia, która wciąż jest sporym zagrożeniem dla chińskiej gospodarki, a co za tym idzie i globalnego popytu.

W ciągu trzech pierwszych kwartałów 2022 roku inwestorzy zainwestowali w nieruchomości komercyjne w Polsce ponad 4,3 mld EUR. Wartość ta była wyższa o ponad 22% od kwoty zainwestowanej w analogicznym okresie 2021 roku.

Analizując zainteresowanie inwestorów poszczególnymi sektorami w wolumenie inwestycyjnym odnotowanym w trzech pierwszych kwartałach roku dominował sektor biurowy, który odpowiadał za 40% transakcji. Decydujący wpływ na ten wynik miały właściwie dwie transakcje: zakup pojedynczej nieruchomości The Warsaw Hub, nabytej przez Google oraz Generation Park Y sprzedany przez Skanska Property Poland do Hansainvest. Niezmiennie na celowniku inwestorów są również projekty magazynowe, w które od stycznia do września 2022 roku zainwestowali 1,5 mld EUR, co stanowiło 36% udziału w rynku. Istotny wpływ na ten wynik miała zawarta w III kw. 2022 roku transakcja zakupu portfela magazynowego Hillwood przez CBRE IM o wartości przekraczającej 0,5 mld EUR. Sektor handlowy uplasował się na trzecim miejscu z wolumenem transakcji inwestycyjnych niespełna 860 mln EUR. Co istotne, przeważający udział w tym wyniku mają dwie transakcje portfelowe EPP sfinalizowane w I kw. 2022 roku.

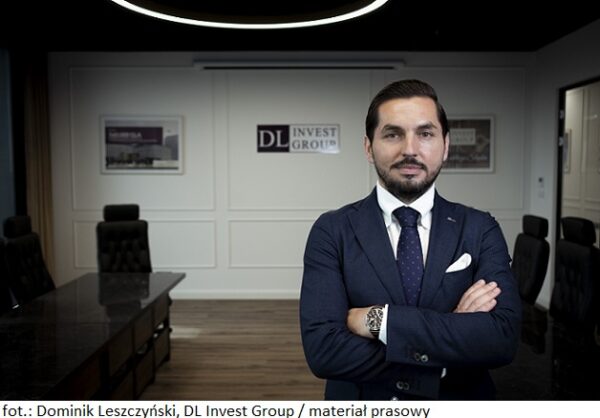

„Zainteresowanie polskim rynkiem jest duże, ale w rozmowach z inwestorami odczuwalna jest jednak spora ostrożność. Z jednej strony chcą inwestować w Polsce ze względu na stosunkowo atrakcyjne ceny i stabilne perspektywy rozwoju, z drugiej widzą wyzwania, które mają wymiar globalny, ale dotykają również Polskę. Chodzi tutaj głównie o rosnące stopy procentowe przekładające się bezpośrednio na wyższe koszty finansowania i tym samym niższe zwroty, ale także brak globalnej makroekonomicznej stabilizacji. Czwarty kwartał pokazuje jednak wciąż sporą aktywność inwestorów, a toczące się procesy zostały rozpoczęte w drugim i trzecim kwartale, więc można powiedzieć że wyższe koszty finansowania zostały już przez niektórych inwestorów zdyskontowane i odzwierciedlone w cenie. Bazując na ostatnich rozmowach spodziewamy się również powrotu części funduszy do aktywnego udziału w procesach zakupowych na początku 2023 roku, a więc odwrót od dotychczasowej strategii „wait and see””, – komentuje Michał Grabara, Dyrektor w dziale Rynków Kapitałowych w Knight Frank.

Wzrost kosztów finasowania skutecznie studzi potencjał inwestorów. Wraz z rosnącymi stopami procentowymi, utrzymuje się niepewność dotycząca ich poziomu w przyszłości oraz cen energii eklektycznej, która wpłynie na rozliczenie kosztów eksploatacyjnych. Wiele zmiennych i niewiadomych nie pozostają bez znaczenia dla trudności w oszacowaniu właściwej wartości nieruchomości.

„Duże wahania rynku i pogarszająca się sytuacja makroekonomiczna są zjawiskiem globalnym. Wzrost kosztów finansowania nie pozostał bez wpływu na wysokość stóp kapitalizacji, co powinno być odzwierciedlone w wycenach. Transakcje inwestycyjne, które udało się sfinalizować w trzecim kwartale nie do końca jeszcze odzwierciedlają obecny sentyment na rynku. W związku z tym, że ceny ulegają korekcie, a same oferty są coraz bliżej oczekiwań sprzedających i kupujących, pozostaje nam czekać na domknięcie tych transakcji, żeby mieć solidną bazę do wycen. Nie chcielibyśmy sytuacji podobnej do tej sprzed ponad 20 lat, kiedy rynek inwestycyjny w Polsce dopiero się rozpędzał, a wyceny opierały się głównie na sentymencie z uwagi na brak transakcji i dowodów rynkowych,” – dodaje Małgorzata Krzystek, Dyrektor działu Wycen w Knight Frank.

Nie bez znaczenia dla sektora nieruchomości pozostają rosnące koszty budowy (wzrost cen materiałów budowlanych i kosztów pracy) oraz rosnące koszty finansowania nowych inwestycji, które skutkują wzrostami czynszów, zwłaszcza w nowych projektach. Z kolei we wszystkich budynkach można spodziewać się dalszego wzrostu stawek opłat eksploatacyjnych, ze względu na postępujący wzrost cen usług i mediów.

„Wzrost czynszów obserwujemy już od kilku miesięcy, a ich poziom jest jednym z czynników, który pomaga ustalić wartość nieruchomości. Jeszcze kilka miesięcy temu zakładaliśmy, że dzięki rosnącym stawkom czynszu wartości nieruchomości będą na stabilnym poziomie, ale teraz już wiemy, że to nie wystarczy. Czynsze rosną, ale stopy kapitalizacji rosną równie dynamicznie,” – wyjaśnia Małgorzata Krzystek.

„W trakcie nowych procesów zakupowych oprócz lokalizacji i jakości nieruchomości, kluczowa stała się również kondycja finansowa najemców. Rosnące koszty spowodowały, że część najemców już teraz zaczyna mieć zaległości w płatności czynszu, a pamiętać musimy o nadchodzącej indeksacji, podwyżkach kosztów eksploatacyjnych i kosztów energii. W związku z tym sporo uwagi w procesie due diligence poświęcamy na zbadanie kondycji finansowej najemców, żeby upewnić się że inwestorzy którym doradzamy nie tylko dokonają atrakcyjnego zakupu, ale też że zapewni on stabilny zwrot w dłuższej perspektywie” – komentuje Michał Grabara.

Rosnące czynsze – zdaniem analityków Knight Frank – wpływają na wysokie zainteresowanie Polską ze strony inwestorów. Szczególnie poszukiwane są aktywa wynajęte poniżej ceny rynkowej, a więc dające potencjał podniesienia wartości poprzez renegocjacje istniejących umów najmu. Dodatkowo aktywa typu prime były w poprzednich latach trudno dostępne ze względu na niska podaż przy jednoczesnym wysokim popycie – spowodowało to znaczną kompresję stóp kapitalizacji na przestrzeni ostatnich 2-3 lat. Obecnie, inwestorzy dysponujący kapitałem mają duży wybór, ale wciąż wstrzymują się z decyzją oczekując na stabilizację stóp procentowych. Ostatnie odczyty inflacji i decyzje światowych banków centralnych pozwalają jednak optymistycznie patrzeć w najbliższą przyszłość.

Źródło: Knight Frank.

Wybuch wojny w Ukrainie, związana z tym niepewna sytuacja społeczno-polityczna, nowe przepisy prawne w zakresie zrównoważonego rozwoju firm oraz wyzwania związane z nowymi modelami pracy – to czynniki, które mocno wpłynęły na rynek nieruchomości, także biurowych, w 2022 roku. I wciąż będą na niego oddziaływać. Eksperci Colliers przygotowali zestawienie najważniejszych wydarzeń i trendów w mijającym roku, a także prognozy na 2023 r.

Wybuch wojny w Ukrainie, związana z tym niepewna sytuacja społeczno-polityczna, nowe przepisy prawne w zakresie zrównoważonego rozwoju firm oraz wyzwania związane z nowymi modelami pracy – to czynniki, które mocno wpłynęły na rynek nieruchomości, także biurowych, w 2022 roku. I wciąż będą na niego oddziaływać. Eksperci Colliers przygotowali zestawienie najważniejszych wydarzeń i trendów w mijającym roku, a także prognozy na 2023 r.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego. Wyższe koszty prowadzenia biznesu zmuszą bowiem firmy do weryfikacji założeń budżetowych.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego. Wyższe koszty prowadzenia biznesu zmuszą bowiem firmy do weryfikacji założeń budżetowych.