Region Europy Środkowo-Wschodniej odnotuje znaczący, trzykrotny wzrost PKB z poziomu poniżej 1% w ubiegłym roku do około 2,5%; motorem wzrostu rynku w regionie będą nadal parki handlowe, a mniejsza podaż nowych powierzchni biurowych pomoże w wypełnieniu pustostanów, zwłaszcza w nowoczesnych biurach zgodnych z wymogami ESG – to tylko niektóre z 10 najważniejszych prognoz dla regionu CEE-61 w 2024 r., które opublikował Colliers.

1. Gospodarka: perspektywa wzrostu

– Korzystna dynamika rozwoju regionu Europy Środkowo-Wschodniej wyrażona trzykrotnym wzrostem PKB jest efektem kilku czynników: od poprawiającej się sytuacji zewnętrznej (strefa euro również ma odnotować odbicie), przez malejącą inflację / stopy procentowe w porównaniu z poziomami z lat 2021-2023, po silny napływ kapitału na inwestycje. Warto zauważyć, że perspektywy długoterminowe wyglądają jeszcze lepiej. Zgodnie z prognozami MFW2 do 2028 r. kraje Europy Środkowo-Wschodniej, jeśli miałyby być traktowane jako jedna gospodarka, byłyby jedną z 10 największych gospodarek na świecie – tłumaczy Silviu Pop, dyrektor Colliers ds. badań w regionie Europy Środkowo-Wschodniej i Rumunii.

2. Geopolityka: w poszukiwaniu nowej równowagi

Inwazja Rosji na Ukrainę oraz przetasowania w stosunkach między Chinami a krajami zachodnimi są powodem do niepokoju i niepewności, jednak jak pisze Financial Times w serii artykułów The Rise of Middle Powers, otwiera to nowe możliwości dla krajów na całym świecie, zwłaszcza tych średniej wielkości.

Polska i Rumunia są jedynymi krajami z regionu CEE-6, które pasują do tego zestawienia pod względem wielkości, przy czym pozostają zakorzenione w zachodniej strefie wpływów. Jednakże położenie geograficzne regionu sprawia, że ma on o wiele większe znaczenie w kontekście zmieniających się stosunków międzynarodowych, co w dłuższej perspektywie powinno być dla niego korzystne. Duże znaczenie dla równowagi geopolitycznej mają wybory, które odbędą się w 2024 r., nie tylko w niektórych krajach Europy Środkowo-Wschodniej, lecz także w głównych gospodarkach świata, takich jak USA, Indie i Wielka Brytania.

3. Przepływy kapitałowe: nowa gorączka złota w Europie Środkowo-Wschodniej

Z punktu widzenia gospodarek zachodnich Europa Środkowo-Wschodnia nadal zapewnia atrakcyjne możliwości reshoringu (przenoszenia produkcji z powrotem do kraju macierzystego) i nearshoringu (przenoszenia produkcji do państw sąsiednich), zważywszy na dużą różnicę między produktywnością a kosztami pracy we wszystkich krajach regionu. Zmiany w tym zakresie już zachodzą, a cała Europa Środkowo-Wschodnia odnotowuje, także w 2023 r., solidny poziom nakładów inwestycyjnych w gospodarce, który jest znacznie powyżej średniej z poprzedniego cyklu.

Co więcej, w 2023 r. Czechy, Polska i Rumunia zanotowały rekordowe poziomy akumulacji kapitału brutto. Wszystko to wskazuje na optymistyczne perspektywy średnioterminowe – dużą liczbę nowych miejsc pracy prowadzącą do wzrostów płac i rosnącej siły nabywczej. Pozytywne oznaki powinny być widoczne już w tym roku.

4. Handel detaliczny: perspektywy rozwoju

Spadek inflacji i lepsze perspektywy gospodarcze z pewnością będą w centrum uwagi wielu deweloperów i inwestorów analizujących kraje Europy Środkowo-Wschodniej w poszukiwaniu miejsca na nowe projekty. W porównaniu z Europą Zachodnią dostępność nowoczesnych obiektów handlowych w regionie CEE jest mniejsza, więc nie jest to kwestia „czy”, a raczej „kiedy” ta różnica zostanie zniwelowana. Parki handlowe pozostają motorem napędowym rynku w Europie Środkowo-Wschodniej, ponieważ koszty ich budowy są mniejsze i mogą powstawać w mniejszych miastach. Spadek inflacji powinien sprzyjać konsumentom pod względem siły nabywczej. Wciąż rozwijać się będą dyskonty.

5. Inwestycje: jeszcze nie teraz

Mimo że na horyzoncie widoczna jest perspektywa obniżenia stóp procentowych, to wciąż trzeba mieć na uwadze, że przez wiele następnych lat kredyty pozostaną znacznie droższe niż w latach 2021-2022. Co więcej, w ciągu ostatniego półtora roku wartość kapitału stale spadała, w związku z czym wielu inwestorów czeka na lepszą okazję do zakupu, a sprzedający wolą raczej trzymać swoje aktywa, jeśli to tylko możliwe. Dlatego też, przynajmniej w pierwszej połowie 2024 r., spodziewamy się kolejnego słabego okresu dla inwestycji w nieruchomości komercyjne w Europie Środkowo-Wschodniej. Mimo to w drugiej części roku powinniśmy zaobserwować pewne nieśmiałe oznaki ożywienia, pod warunkiem, że stopy procentowe w strefie euro i USA spadną, aktywność gospodarcza utrzyma się na przyzwoitym poziomie, a refinansowanie wymusi sprzedaż.

6. Biura: mniejsza liczba projektów pomoże w absorbcji

W większości krajów regionu rok 2024 prawdopodobnie przyniesie gwałtowne spowolnienie podaży nowych biur. W niektórych miastach, np. w stolicach Słowacji i Rumunii, w 2024 r. nie powstaną niemal żadne znaczące projekty biurowe. Na razie jest to nadal rynek napędzany w dużej mierze przez najemców, ponieważ wskaźniki pustostanów w stolicach państw Europy Środkowo-Wschodniej (z wyjątkiem Pragi) pozostają dwucyfrowe. Spowolnienie podaży pomoże w zapełnieniu wolnych powierzchni, szczególnie tych w nowoczesnych biurach zgodnych z wymogami ESG, i być może stopniowo przechyli równowagę w kierunku neutralnego rynku do końca 2024 roku.

7. Magazyny: stabilizacja stawek czynszu

Wraz z normalizacją kosztów budowy i, w niektórych przypadkach, wzrostem wskaźnika pustostanów od 2022 lub 2023 roku eksperci Colliers przewidują stabilizację lub przynajmniej wolniejszy wzrost stawek czynszów w Europie Środkowo-Wschodniej. W ciągu ostatnich kilku lat odnotowano bezprecedensowy wzrost czynszów, co zmniejsza ogólną atrakcyjność regionu, choć zdaniem ekspertów Colliers, biorąc pod uwagę dużą lukę między płacami a produktywnością, region nadal prezentuje się znacznie lepiej niż jego zachodnioeuropejskie odpowiedniki.

8. ESG: ekologia nie jest już tylko modnym hasłem

– Najemcy, wynajmujący i inwestorzy we wszystkich krajach Europy Środkowo-Wschodniej w coraz większym stopniu koncentrują się na jakości budynków. Przepaść między starszymi i przestarzałymi a nowoczesnymi i wydajnymi budynkami staje się coraz większa pod względem wielu czynników: od czynszów, przez atrakcyjność dla najemców i wskaźniki obłożenia, po wartości kapitałowe – mówi Dominika Jędrak, dyrektorka Działu Doradztwa i Badań Rynku w Colliers.

Eksperci Colliers postrzegają to jako bodziec do modernizacji starszych budynków, które w efekcie renowacji mogą odzyskać atrakcyjność w oczach najemców. Jednakże zmiany te nadchodzą w złym momencie cyklu gospodarczego, biorąc pod uwagę wysokie stopy procentowe. Wprowadzenie proekologicznych rozwiązań może okazać się także istotne w kontekście finansowania. Banki muszą bowiem uwzględniać nie tylko wartość samego budynku, lecz także to, czy jest on efektywny i gotowy na wyzwania przyszłości.

9. Sztuczna inteligencja: już niedługo w Twoim biurze

Podczas gdy do tej pory debata wokół AI skupiała się głównie na możliwościach w zakresie uczenia maszynowego, obecnie wkraczamy w sferę zastosowania jej w praktyce. Technologie, takie jak multimodalna sztuczna inteligencja, która może znacznie zwiększyć produktywność, stają się rzeczywistością, podczas gdy inteligentne rozwiązania biurowe, które poprawiają relacje między najemcą a wynajmującym, dojrzewają. Wszystkie te czynniki powinny sprzyjać rozwojowi hybrydowego modelu pracy na rynku biurowym. Przedwczesne jednak okazały się prognozy o końcu modelu stacjonarnej pracy biurowej, gdyż jak zaznaczają eksperci Colliers – i nie dotyczy to tylko Europy Środkowo-Wschodniej, lecz całego świata – większość firm nadal potrzebuje swoich pracowników w trybie stacjonarnym.

10. Segment mieszkaniowy: inna historia na każdym kroku

Przystępność cenowa nowych mieszkań może wahać się od całkiem przyzwoitej w miastach, takich jak Bukareszt i Sofia, do bardzo atrakcyjnej w Pradze i Bratysławie. O ile spadek stóp procentowych powinien zwiększyć podaż, o tyle wyzwaniem w regionie pozostają różne kwestie regulacyjne oraz przeszkody legislacyjne (zwłaszcza powolny proces wydawania pozwoleń), co może opóźnić poprawę. W takich warunkach w niektórych częściach Europy Środkowo-Wschodniej popularność powinien nadal zyskiwać segment wynajmu prywatnego (PRS). Jednak w przypadku Polski i Węgier pewne wyzwania w tym sektorze wynikają z ryzyka walutowego, podczas gdy w krajach, w których obowiązuje euro lub w miarę stabilny system walutowy, jest to albo całkowicie lub prawie nieistotne.

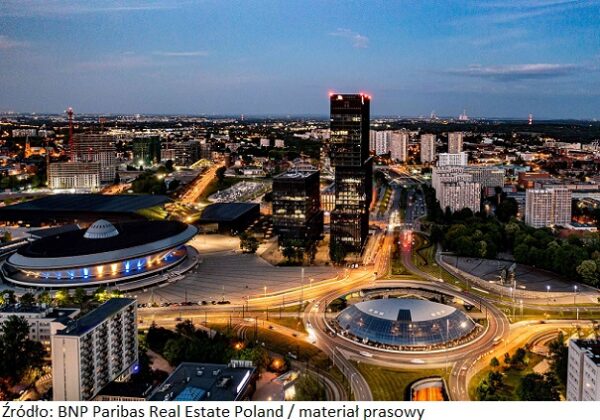

Inwestorzy szukają okazji na rynku nieruchomości komercyjnych. 2024 rok wydaje się znacznie lepszy dla rynku nieruchomości, co potwierdzają apetyty inwestorów. Ci – jak wynika z badania firmy doradczej CBRE – szukają okazji na rynku nieruchomości. W badaniu „2024 European Investor Intentions Survey” inwestorzy międzynarodowi wskazali Polskę jako jeden z trzech najbardziej atrakcyjnych rynków nieruchomościowych w Europie.

Inwestorzy szukają okazji na rynku nieruchomości komercyjnych. 2024 rok wydaje się znacznie lepszy dla rynku nieruchomości, co potwierdzają apetyty inwestorów. Ci – jak wynika z badania firmy doradczej CBRE – szukają okazji na rynku nieruchomości. W badaniu „2024 European Investor Intentions Survey” inwestorzy międzynarodowi wskazali Polskę jako jeden z trzech najbardziej atrakcyjnych rynków nieruchomościowych w Europie.  Nowa nieruchomość komercyjna spod szyldu Castoramy pojawiła się w Łomiankach.

Nowa nieruchomość komercyjna spod szyldu Castoramy pojawiła się w Łomiankach.

Według danych z raportu JLL całkowity popyt na powierzchnie magazynowe w Polsce w pierwszej połowie 2023 r. osiągnął łącznie 1,95 m

Według danych z raportu JLL całkowity popyt na powierzchnie magazynowe w Polsce w pierwszej połowie 2023 r. osiągnął łącznie 1,95 m

Deweloper Panattoni sfinalizował w 2023 roku sprzedaż dwunastu parków przemysłowych w całej Polsce. Łączna wartość transakcji to około 500 000 000 euro.

Deweloper Panattoni sfinalizował w 2023 roku sprzedaż dwunastu parków przemysłowych w całej Polsce. Łączna wartość transakcji to około 500 000 000 euro.

Z najnowszego raportu międzynarodowej firmy doradczej Savills wynika, że największe zapotrzebowanie na punkty ładowania samochodów elektrycznych występuje w Niemczech, Francji, Szwecji, Norwegii i Wielkiej Brytanii.

Z najnowszego raportu międzynarodowej firmy doradczej Savills wynika, że największe zapotrzebowanie na punkty ładowania samochodów elektrycznych występuje w Niemczech, Francji, Szwecji, Norwegii i Wielkiej Brytanii.

Grupa Echo Investment kontynuuje rozwój w kluczowych sektorach rynku nieruchomości inwestycyjnych.

Grupa Echo Investment kontynuuje rozwój w kluczowych sektorach rynku nieruchomości inwestycyjnych.